A n z e i g e ( n )

Ratenkauf und Leasing Verbilligungs-Anleitung zum

Wichtiger Hinweis: In den Rechenbeispielen werden die Funktionen des Rechners nach und nach erklärt. Die Auto- und Möbelkauf-Beispiele sind übertragbar auf alle finanzierbaren Waren. Lesen Sie deshalb alle Beispiele in der Reihenfolge des Auftretens ganz durch, auch wenn Sie etwas anderes kaufen wollen!

Die Beispiele enthalten auch Tipps, wie Sie am besten Vorgehen sollten, um unter dem Strich so billig wie möglich zu Ihren Anschaffungen zu kommen, einschließlich Finanzierung.

Teil 3: Genaueres zum Eingabe- und Ergebnisbereich des Rechners

anhand Beispiel 1

Die Eingabe der Eingangsdaten zum Beispiel 1

(Achtung: Zahlen mit Nachkommastellen (Dezimalstellen) müssen Sie mit Dezimalpunkt statt -komma eingeben. Klicken Sie bei Problemen durch Falscheingaben auf "Berechnen" und geben Sie die fraglichen Werte dann nochmal ein. Alle Zinswerte sind effektive Jahreszinsen.)

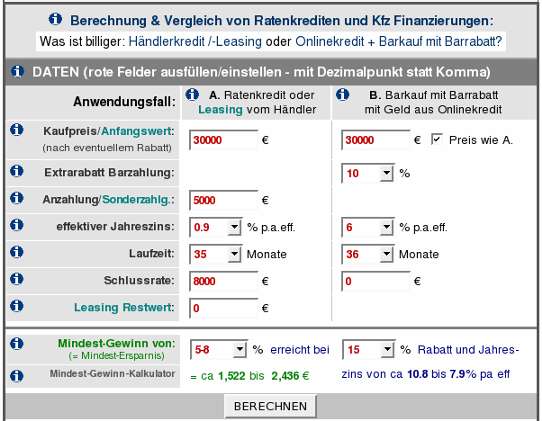

Abbildung 1 zeigt den Eingabebereich des Rechners mit den Werten zum ersten Beispiel. Um sich mit dem Rechner vertraut zu machen, könnten Sie die Werte einmal selbst eingeben und den Rechner rechnen lassen.

Abbildung 1: Eingabebereich zum Beispiel 1

Kaufpreis- oder Leasing-Anfangswert Eingabe

Der Rechner berechnet aus dem Kaufpreis für die Fälle A. und B. jeweils die Rückzahlungsraten, die Zinskosten und den Gesamt-Aufwand. Zuvor wird eine Anzahlung abgezogen, falls eingegeben. Unter B. wird zuvor noch ein eventueller Barzahlungs-Rabatt abgezogen.

Ist unter B. ein Haken vor "Preis wie A" gesetzt (ist voreingestellt), übernimmt der Rechner nach dem Klick auf "Berechnen" den unter A eingegebenen Kaufpreis.

Entfernen Sie den Haken (draufklicken) und geben Sie unter B. den niedrigeren Preis ein, wenn Sie die Ware bei einem anderen Händler billiger bekommen, aber nicht wissen, um wie viel Prozent. Falls Sie dort auf den niedrigeren Preis auch noch Rabatt bekommen, so stellen Sie den Barzahlungs-Rabatt unter B. auf den Prozentwert dieses zusätzlichen Rabatts. Falls nicht, stellen sie den Barzahlungs-Rabatt auf Null.

Im Falle von Leasing (nur Spalte A.) wird wie beim Kredit gerechnet. Aber einige Werte haben eine andere Bedeutung. Der Kaufpreis wird zum Anfangswert, die Rückzahlungsrate zur Leasingrate. Ferner wird noch der Restwert berücksichtigt. Denn beim Leasen mieten Sie ein Fahrzeug nur und kaufen es je nach Vertrag und Wunsch eventuell bei Vertragsende zum Restwert.

Als erstes geben Sie also den Kaufpreis aus Beispiel 1 unter A. mit 30000 € ein und lassen unter Fall B. den Haken vor "Preis wie A" gesetzt. Falls er nicht gesetzt sein sollte, so setzen Sie den Haken (auf das Kästchen klicken).

Rabatt-Eingabe

Den ausgehandelten Barzahlungs-Rabatt stellen Sie im Rabattfeld in der gleichnamigen Zeile in der Fall-Spalte B. ein, also gemäß Beispiel 1 hier 10%.

Eingabe der Anzahlung oder Leasing-Einmalzahlung bzw. Sonderzahlung

Falls Sie im Falle von Ratenkauf oder Leasing beim Händler eine Anzahlung oder Leasing-Einmalzahlung bzw. Sonderzahlung leisten müssen oder wollen, so geben Sie diese im Feld "Anzahlung" unter A. ein. Obwohl eine Anzahlung nur unter A. eingebbar ist, wird sie auch unter B. berücksichtigt, um die Vergleichbarkeit herzustellen. Denn Sie senkt den zu finanzierenden Betrag. Es wäre nicht sinnvoll, einen Fall mit höherem Anteil an Eigenmitteln mit einem zu vergleichen, bei dem stattdessen mehr Kredit aufgenommen wird.

Um Beispiel 1 nachzuvollziehen, müssten Sie also bei "Anzahlung" 5000 € eingeben.

Jahreszins-Eingabe

Bei allen Kredit- und Leasingangeboten muss Ihnen gesetzlich zwingend der sogenannte effektive Jahreszins angegeben werden, um Vergleiche zu ermöglichen.

Beim Leasing ist der Jahreszins ein Maß dafür, inwieweit die Leasingraten über den angenommenen Wertverlust des Leasingobjekts während der Laufzeit hinausgehen.

Den effektiven Jahreszins für B. entnehmen Sie dem Angebot der Bank, bei der Sie Ihren Ratenkredit aufnehmen wollen. Die einzig funktionierende Methode zum Finden der billigsten Kredite haben wir beschrieben unter "Nur so finden Sie die billigsten Kredite, Darlehen und Finanzierungen".

Für Beispiel 1 stellen Sie also unter A. den Wert 0.9% ein und unter B. unsere gemutmaßten 6% Jahreszins der Kredit gebenden Bank.

Laufzeit-Eingabe

In der Laufzeit-Zeile stellen Sie ein, welche Laufzeit in Monaten die Händlerfinanzierung oder das Leasing unter A. oder Ihr Bankkredit unter B., haben. Diese Zahl der Monate ist gleichzeitig auch die Zahl der regelmäßigen und gleichen monatlichen Rückzahlungs- oder Leasingraten. Eventuelle Schlussraten sind darin nicht enthalten.

Um die Fälle A. und B. vergleichen zu können, sollten die Laufzeiten in etwa gleich sein. Denn die Kosten für Kredite und Leasing steigen mit der Laufzeit. Normalerweise wählen Sie deshalb unter A. und B. dieselbe Monatszahl.

Falls eine Schlussrate zu berücksichtigen ist und das jeweilige Feld unter A. oder B. in der "Schlussrate"-Zeile wegen der Eingabe einer Schlussrate nicht auf Null bleibt, bewirkt die Schlussrate die Verlängerung der Laufzeit unter A. oder B. um einen Monat über die jeweils unter A. oder B. als Laufzeit eingestellten Monate hinaus.

Denn als Zeitpunkt der Schlussratenzahlung wird ein Monat nach Zahlung der letzten gleichmäßigen Rate angenommen, also 1 Monat nach Ende der eingestellten Laufzeit.

Für unser Beispiel 1 stellen Sie die Laufzeit also unter A. wegen der Schlussrate von 8000 € auf 35 Monate, hingegen unter B. auf 36 Monate, denn wir nehmen für B. an, dass beim Bankkredit keine von den gleichmäßigen Monatsraten abweichende Schlussrate auftritt.

Schlussraten-Eingabe

Kleine Schlussrate

Manchmal werden Kredite aus mathematischen Gründen so berechnet, dass die letzte Rate etwas kleiner ist als die vorherigen, genau gleichen Raten. Dies geschieht, um die Sache "passend" zu machen, wenn sie mathematisch nicht ganz aufgeht. Beispiel aus einem Kreditangebot für Fall B.: Laufzeit 3 Jahre, 35 Monatsraten je 305,00 € und eine Schlussrate von 263,67 €.

Hier müssten Sie in der Spalte B. als Laufzeit 35 Monate einstellen und die Schlussrate von 263,67 € in der "Schlussrate"-Zeile unter B. eingeben. Da die Schlussrate als einen Monat nach Zahlung der letzten gleichmäßigen Rate eingerechnet wird, beträgt die Laufzeit hier tatsächlich 36 Monate.

Falls unter A. und B. eine Schlussrate auftritt, ist die Laufzeit natürlich bei A. und B. jeweils einen Monat länger als eingestellt.

Schlussrate bei Drei-Wege-Finanzierung (Ballon-Finanzierung)

Ein zweiter Grund für das Ansetzen einer Schlussrate kann das Konzept einer sogenannten 3-Wege- oder auch Ballon-Finanzierung sein, das Autohäuser oft zur Finanzierung von Fahrzeugen vorschlagen und von der wir dringend abraten. Dabei wird bewusst eine sehr große Schlussrate angesetzt. Lesen Sie dazu auch unsere Ausführungen zu den Nachteilen und Gefahren von 3-Wege- oder Ballon-Finanzierungen.

In unserem Beispiel 1 haben wir es mit solch einer Ballon-Finanzierung zu tun, denn die Schlussrate beträgt stolze 8000 €. Geben Sie diesen Wert in das Schlussratenfeld in Spalte A. ein. Lassen Sie es in Spalte B. auf Null, da wir annehmen, dass der Bankkredit keine von den gleichmäßigen Raten abweichende Schlussrate hat.

Unter B. sollten ohnehin nur Schlussraten des zuerst beschriebenen Typs auftreten. Denn normale Banken bieten im Gegensatz zu Autobanken (Banken von Autoherstellern) in der Regel keine Ballon-Finanzierungen an.

Leasing-Restwert Eingabe

Der Restwert ist der bei Vertragsabschluss angenommene Wert des Leasingobjekts zum Ende der Laufzeit.

Liegt Ihnen ein Leasing-Angebot vor, so geben Sie den angegebenen Restwert in der Leasing-Restwert Zeile unter Fall A. ein. Dieses Feld bleibt außer bei anderen Angeboten immer auf Null.

Mindest-Gewinn-Eingabe

Die Bedeutung des Mindest-Gewinn-Kalkulators und die betreffenden Eingaben wurden bereits im Teil 2 beschrieben.

Der Ergebnis-Bereich des Vergleichs-Kreditrechners

Abbildung 2 zeigt, was der Rechner im Ergebnisbereich zu Beispiel 1 nach dem Klick auf "Berechnen" anzeigt. Wir hatten weiter oben bereits einen Blick darauf geworfen. Im Folgenden nun weitere Erläuterungen dazu.

Abbildung 2: Ergebnisanzeige zum Beispiel 1

Im Ergebnisbereich erscheinen zur Verdeutlichung auch einzelne Eingangsdaten, deren Bedeutung bereits oben beschrieben wurde. Einige Werte bedürfen keiner weiteren Erklärung oder werden mit den per Mauspfeil abrufbaren Infos (i-Punkte) hinreichend erklärt (funktioniert nur, wenn Javascript bzw. Active Scripting in Ihrem Browser aktiviert ist). Werte die nur für Leasing in Betracht kommen oder beim Leasing eine andere Bedeutung haben, sind farblich abgehoben.

Anzahlung, Leasing-Einmalzahlung/-Sonderzahlung

Wenn wie im Beispiel 1 eine Anzahlung eingegeben wurde, hier 5000 €, erscheint diese zum Ausgleich auch unter B.. Denn der zu finanzierende Betrag wird unter B. ebenfalls entsprechend gesenkt, um die Vergleichbarkeit beider Seiten zu gewährleisten. Dies gilt auch beim Leasing für eine Einmal- oder auch Sonderzahlung. Denn wenn auf einer Seite mehr Kredit aufgenommen und weniger Eigenmittel eingesetzt werden, entstehen hier zwangsläufig höhere Kosten, was die Vergleichbarkeit herabsetzt.

Monatliche Rate

Anzeige von Zahl und Höhe der berechneten, gleichmäßigen und nachschüssigen monatlichen Rückzahlungs- oder Leasingraten (Leasing nur unter A.).

Bitte beachten Sie: Die berechneten Raten können geringer sein, als die Raten laut Angebot, wenn die Angebotsraten zusätzliche Kosten enthalten, etwa für eine Restschuldversicherung, der Anbieter dies aber nicht in den effektiven Jahreszins eingerechnet hat. Erhöhen Sie in diesem Fall den Kaufpreis unter A um diese Kosten und geben Sie den reinen Kaufpreis unter B gesondert ein (Haken vor "Preis wie A" weg klicken).

Zu finanzieren

Hier sind die Beträge ausgewiesen, die der Rechner nach Abzug von Anzahlung oder Rabatt als zu finanzieren betrachtet. Daraus werden die gleichmäßigen monatlichen Raten aus Tilgung und Zinsen berechnet, durch deren Zahlung die Restschuld und damit auch der Zinsanteil der Raten monatlich immer kleiner und der Tilgungsanteil immer größer wird, bis schließlich, sofern eingegeben, mit der Schlussrate alles zurückgezahlt ist.

Beim Leasing steht hier der Betrag, der nach Abzug einer eventuellen Einmalzahlung bzw. Leasing-Sonderzahlung der Berechnung der Leasingraten zugrunde liegt.

Beim Beispiel 1 stehen hier nach Abzug von 5000 € Anzahlung unter A. 25000 € und nach Abzug von 3000 € Rabatt und 5000 € Anzahlungs-Ausgleich unter B. 22000 € als zu finanzierende Beträge.

Gesamt-Zinskosten

Dies ist die Summe der Zins- und Kostenanteile aller gezahlten Raten. Hier sollten auch Kostenanteile wie etwa Gebühren enthalten sein, weil der Gesetzgeber vorschreibt, dass in den effektiven Jahreszins alle mit einer Finanzierung verbundenen Kosten eingerechnet sein müssen.

Beim Leasing bedeutet dieser Wert die Summe der Anteile aller Raten, die als rechnerische Zinsen ein Maß dafür sind, inwieweit die Leasingraten über den angenommenen Wertverlust des Leasingobjekts während der Laufzeit hinausgehen.

Beim Beispiel 1 fallen hier unter A. 444.64 € und unter B. 2037.18 € an. Durch den vielfach höheren Jahreszins fallen unter B. zwar viel höhere Zinskosten an. Diese werden jedoch durch den 10%tigen Rabatt mehr als ausgeglichen, so dass am Ende ein Gewinn übrig bleibt.

Aufwand ohne Restwert

Dies ist die Summe aller während der Laufzeit zu zahlenden Raten, der Anzahlung und der Schlussrate in Fall A.. Im Falle von Leasing ist der eingegebene Restwert hier nicht enthalten.

Gesamt-Aufwand

Dies ist die Summe aller während der Laufzeit zu zahlenden Raten, der Anzahlung und der Schlussrate in Fall A.. Im Falle von Leasing wird auch der Restwert hinzu addiert.

Für Fall B. gilt das gleiche. Nur ist hier nicht die Anzahlung enthalten, wohl aber ein gleich großer Ausgleichsbetrag zur Herstellung der Vergleichbarkeit, falls unter A. eine Anzahlung eingegeben wurde.

Der Gesamtaufwand beträgt beim Beispiel 1 unter A. 30444.64 € und unter B. 29037.18 €. Die Nutzung eines 6% Bankkredits und Barzahlung gegen 10% Rabatt gemäß B. ist also deutlich günstiger als die 0.9% Finanzierung des Händlers.

Gewinn

Der Gewinn gibt in Prozent und Euro an, um wie viel der Gesamt-Aufwand im Fall B. geringer ist als im Fall A. Beim Beispiel 1 ist der Gesamt-Aufwand unter B. um 4,62% oder 1407.46 € geringer als unter A.. Das wäre also Ihr Gewinn wenn Sie statt A. die Möglichkeit B. nutzen würden.

Mindest-Rabatt

Der Wert des Mindest-Rabatts gibt in Prozent und Euro an, wie viel Preisnachlass Sie bei Nutzung einer Finanzierung gemäß Fall B. mit den unter B. eingegebenen Werten bekommen müssten, damit derselbe Gesamt-Aufwand entsteht wie unter A., damit also beide Möglichkeiten gleich teuer sind.

Das heißt: wenn Sie im Rabattfeld der Zeile "Barzahlungs-Rabatt" unter B. diesen Mindest-Rabatt einstellen und wieder auf "Berechnen" klicken, stehen im Ergebnisbereich bei "Gesamt-Aufwand" unter A. und B. ungefähr die gleichen Beträge. Diese Beträge werden meist nicht ganz genau übereinstimmen. Denn zum einen lässt sich der Rabatt nur auf eine Nachkommastelle genau einstellen und zum anderen gibt es wegen der komplexen Rechenvorgänge immer kleine Abweichungen in den Ergebnissen.

Bitte beachten Sie dazu auch die "Hinweise zur Genauigkeit der Ergebnisse und Abweichungen von anderen Rechnern".

Beim Beispiel 1 erscheint als Mindest-Rabatt 5.71 % oder 1711.82 €. Das heißt, Sie müssten vom Händler mehr als 5.71% Rabatt bekommen bzw. den Wagen von diesem oder einem anderen Händler um mehr als 1711.82 € billiger bekommen, um mit ihrem 6%-Bankkredit billiger zu kaufen als mit der 0.9%-Finanzierung des Händlers. Je mehr Rabatt bzw. Preisnachlass Sie über die Mindestwerte hinaus bekommen, desto größer ist Ihr Gewinn. Wie man Händler und Verkäufer dazu bringt, viel Rabatt zu geben, haben wir in unseren Tipps für maximalen Rabatt beschrieben.

Wert der Händlerfinanzierung

Der vom Rechner ermittelte Mindest-Rabatt ist gleichzeitig auch der Vorteilswert der Finanzierung, also der wirtschaftliche Vorteil, den Ihnen der Händler in Form eines geringeren Jahreszinses, hier 0.9% statt 6%, gäbe. Und zwar unter der Annahme, dass die 6%, die Sie für den Bankkredit zahlen, die für Ihre Bonität im aktuellen Verbraucher-Kreditmarkt normalen Jahreszinsen für einen dreijährigen Kredit sind. Wenn Sie einen billigeren Kredit finden, müssen Sie beim Jahreszins unter B. den niedrigeren Zinswert einstellen. Dann ergibt sich ein geringerer Mindest-Rabatt und ein geringerer Vorteil der Händlerfinanzierung. Falls Kredite allgemein teurer werden, ist es umgekehrt.

Bitte beachten Sie einen wichtigen Unterschied zum Mindest-Gewinn-Kalkulator:

Die im Ergebnisbereich ausgegebenen Werte für Mindest-Rabatt und Gewinn werden abhängig von allen für die Fälle A. und B. eingegebenen Daten berechnet (mit Ausnahme des Barzahlungs-Rabatts unter B.; dieser beeinflusst die Mindest-Rabatt Berechnung natürlich nicht!).

Beim Mindest-Gewinn-Kalkulator (beschrieben im Teil 2 dieser Anleitung) ist es anders. Dieser nimmt nur die Daten von Fall A. und die Laufzeit von Fall B., und berechnet dazu die obere und untere Grenze des Jahreszinswertes, den ein normaler Bank-Ratenkredit im Fall B. haben müsste, damit unter B. der gewünschte Gewinn gegenüber A. eintritt. Und zwar, wenn Sie im Fall B. genau den Rabatt bekommen, den Sie im Feld 2 in der Mindest-Gewinn Zeile des Kalkulators für die Kalkulator-Berechnung eingestellt haben.

Für die echte Vergleichsrechnung müssen Sie diesen Rabatt dann natürlich auch unter B. in der Zeile "Barzahlungs-Rabatt" einstellen. Und darunter einen Jahreszins, der zwischen den vom Kalkulator berechneten Grenzen für den Jahreszins liegt. Wenn Sie dann wieder auf "Berechnen" klicken, werden die Fälle A. und B. wieder verglichen und es sollte im Ergebnis ein Gewinn erscheinen, der innerhalb des für die Kalkulator-Berechnung eingestellten Mindest-Gewinn-Bereichs liegt.

Leasing Angebote mit Rabatt-Barkauf & Kredit vergleichen

Wie bereits unter Kaufpreis- und Leasing-Anfangswert-Eingabe erwähnt, rechnet der Rechner im Falle von Leasing in der Fall-Spalte A. wie beim Kredit. Geben Sie aus dem Leasing-Angebot den Anfangswert, die eventuelle Einmalzahlung bzw. Leasing-Sonderzahlung zu Beginn und den Restwert ein und gehen Sie sonst vor, wie oben beim Beispiel 1 beschrieben.

Jedes Leasing-Angebot für Privatleute muss laut Preisangabenverordnung auch den effektiven Jahreszins ausweisen, sofern es sich nicht um reines km-Leasing handelt. Stellen Sie diesen Jahreszinswert im Jahreszins-Feld unter A. ein.

Beim Leasen mietet man ein Fahrzeug nur. In der Regel hat der Leasingnehmer zum Ende der Laufzeit die Möglichkeit, das Leasingobjekt gegen Zahlung des Restwertes zu übernehmen oder es zurückzugeben. Plant man als privater Nutzer von Anfang an, das Leasingfahrzeug später zu übernehmen, so ist es in der Regel sinnvoller, es zu kaufen, statt es zu leasen.

Im Falle der Rückgabe erfolgt diese aber nur dann ohne Nachforderungen des Leasinggebers, wenn dieser nicht anzweifelt, dass das Leasingobjekt den angenommenen Restwert dann tatsächlich hat, oder wenn der Vertrag solche Nachforderungen ausschließt, was meist nicht der Fall ist.

Nicht zuletzt, weil die Restwertfrage und damit die Wirtschaftlichkeit für den Leasingnehmer unkalkulierbar ist und wegen weiterer schwerer Nachteile, raten wir Privatleuten generell vom Leasing ab. Lesen Sie dazu auch unsere Ausführungen zu den Nachteilen und Gefahren von Leasing für Privatleute.

Genauigkeit der Rechner-Ergebnisse und Abweichungen

von anderen Rechnern

Die Ergebnisse werden mittels komplizierter mathematischer Funktionen errechnet. Dabei kommt es zwangsläufig auch zu Rundungsfehlern, die sich bei größeren Beträgen zu Abweichungen von einigen Euro gegenüber Ergebnissen anderer Kreditrechner akkumulieren können.

Andere Ursachen für solche Abweichungen sind unterschiedliche mathematische Verfahren, mit denen die unterschiedlichen Kreditrechner rechnen. Denn zur Berechnung der üblichen Annuitätenkredite gibt es nicht einen allein richtigen Algorithmus, dessen Ergebnisse bis auf den Cent genau allein gültig sind. Die Ergebnisse der verschiedenen Verfahren können ein wenig voneinander abweichen.

Auch wenn ein anderer Rechner mit vorschüssiger Zahlung der Raten rechnet, das heißt, wenn die Raten am Monatsanfang gezahlt werden, kommt ein etwas abweichendes Ergebnis zustande. Denn der Vergleichs-Kreditrechner rechnet mit nachschüssiger Zahlung der Raten, also Zahlung jeweils am Monatsende, was die weitaus häufigste Zahlungsart ist.

Ohnehin geht es bei unserem Vergleichs-Kreditrechner nicht um Cent genaues rechnen, sondern um das Einsparen größerer Beträge. Wenn Sie  etwa als Ergebnis erhalten, dass Sie bei Szenario B. nur wenige Euro gegenüber A. sparen, ist es ohnehin wenig sinnvoll, deswegen besonders aktiv zu werden. Dann sollten Sie einfach die Möglichkeit wählen, die Ihnen am sympathischsten ist. Wenn Sie aber 3%, 5% oder mehr sparen können, sollte es keine Rolle spielen, ob es nun statt 3% tatsächlich 3.1% oder statt 5% nur 4.8% sind. etwa als Ergebnis erhalten, dass Sie bei Szenario B. nur wenige Euro gegenüber A. sparen, ist es ohnehin wenig sinnvoll, deswegen besonders aktiv zu werden. Dann sollten Sie einfach die Möglichkeit wählen, die Ihnen am sympathischsten ist. Wenn Sie aber 3%, 5% oder mehr sparen können, sollte es keine Rolle spielen, ob es nun statt 3% tatsächlich 3.1% oder statt 5% nur 4.8% sind.

Teil 3: Genaueres zum Eingabe- und Ergebnisbereich des Rechners anhand Beispiel 1

Zurück zur zuletzt

angezeigten Seite

Bild-Copyrights für Fotos von pixelio.de: Money makes the world go round 3 © knipseline/PIXELIO.

Bild-Copyrights für Fotos von aboutpixel.de: Euros © sickti.

Weitere Bildquellen und Bild-Copyrights siehe Impressum

|